적금 풍차 돌리기, 투자 풍차 돌리기.

안녕하세요. 물밍쓰입니다.

제 블로그를 보신 분들은 아시겠지만 재테크에도 관심이 많고, 코인 채굴권이나 에어드랍, 각종 이벤트 정보를 찾아보고 참여하는 걸 좋아한답니다.

뿐만 아니라, 투자 (주식, 코인, 투자상품 등) 에도 관심이 많은 편인데요.

오늘은 투자에 대한 얘기를 해볼까 합니다.

저는 여러분들께 투자 상품을 소개하거나 가입을 권유하려는 것이 아니라 적금 이외에도 좋은 수익률을 가진 투자라는 것이 존재하며, 이를 활용하는 방법이 무엇이 있을까에 대해 논의해보고자 합니다.

또한, 지난번에 알아본 적금 풍차돌리기를 요즘 접근성이 꽤 좋아진 투자에 적용해보면 어떨지 간략하게 얘기해보고자 합니다.

예전에는 투자에 참여하려면 투자 서비스를 제공하는 사이트에 따로따로 가입하여야 했지만, 최근에는 토스, 카카오페이 등을 통해서 생각보다 쉽게 투자에 참여할 수 있습니다.

다만, 투자는 심각한 경우 이자 상환이 크게 지연되거나 손실이 생길 수 있기 때문에 그만큼 잘 알아보고 참여하셔야 합니다.

투자 상품을 제가 직접 찍어 올리거나 하는 것은 문제가 있을 수도 있고, 실제로 카카오페이의 경우 화면 캡처를 막아두었기 때문에 말로 설명드리도록 하겠습니다.

카카오페이

우선 카카오페이의 경우 카카오페이 어플에서 투자를 참여할 수 있습니다.

카카오페이는 투자의 수익, 안정성을 투자 날씨라는 척도로 표현하고 있습니다.

매우 맑음 : 수익이 비교적 낮지만 더욱 안전해요. (수익이 매우 안정적이고, 투자금 및 이자 손실 가능성이 매우 낮은 상품입니다.

맑음 : 수익이 비교적 낮지만 더욱 안전해요. (수익이 안정적이고, 투자금 및 이자 손실 가능성이 낮은 상품입니다.)

조금 맑음 : 수익이 비교적 낮지만 더욱 안전해요. (수익이 다소 안정적이고, 투자금 및 이자 손실 가능성이 조금 낮은 상품입니다.)

구름 : 수익과 위험이 모두 평균 수준이에요. (수익이 비교적 안정적이지만, 투자금 및 이자 상환이 일부 지연될 수 있는 상품입니다.)

비 : 수익이 비교적 높지만 덜 안전해요. (수익이 덜 안정적이며, 투자금 및 이자 지연 또는 손실 가능성이 있는 상품입니다.)

되도록이면 날씨가 맑은 쪽에 투자하는 것이 안전할 것이며, 높은 수익률을 노린다면 날씨가 안 좋은 편이더라도 고려해 볼 수 있겠습니다.

토스

토스는 부동산, P2P 등 여러 투자 상품이 있습니다.

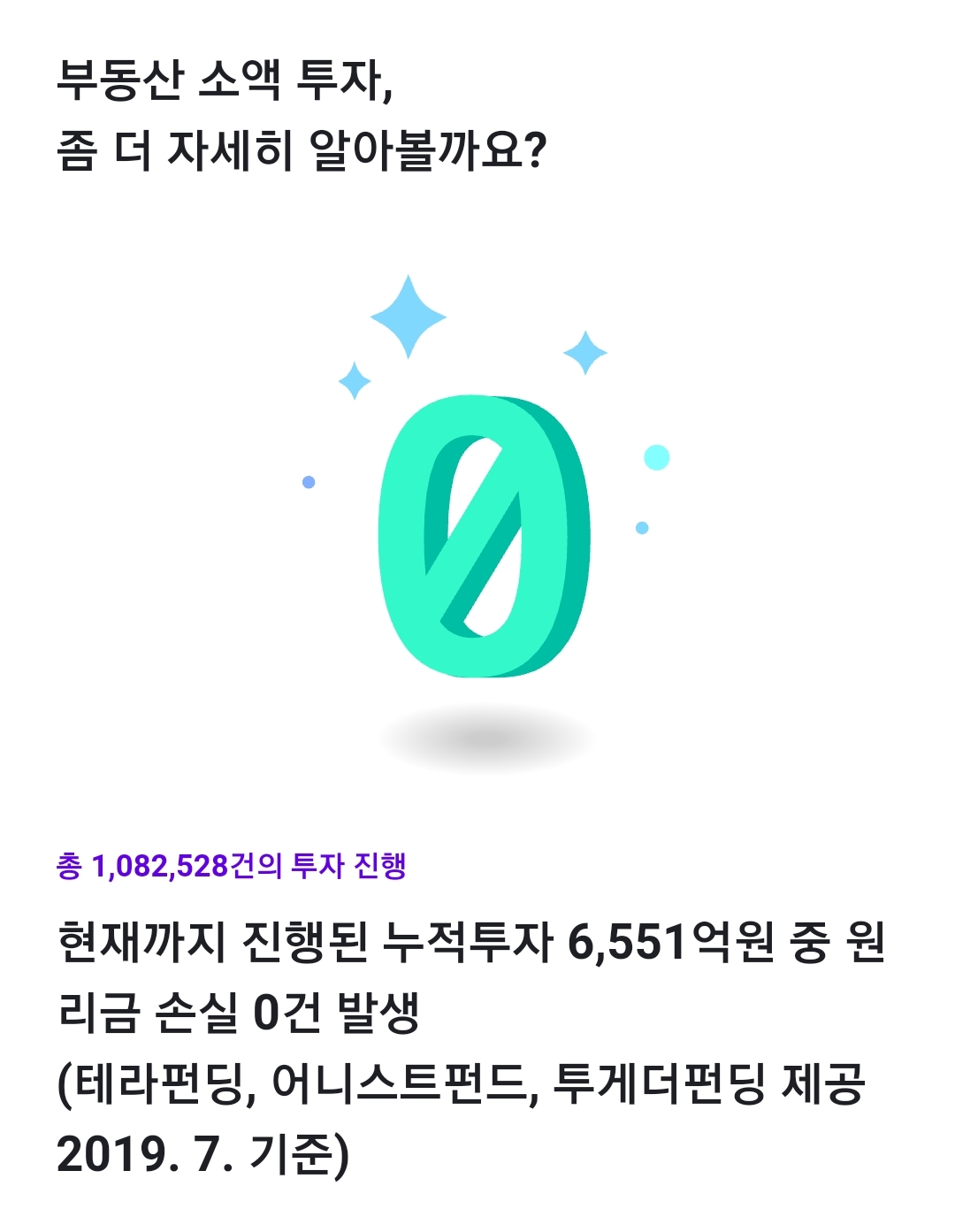

부동산 투자를 살펴보면,

토스에서 현재까지 진행된 누적 투자 건들 중 원리금 손실이 발생한 경우는 아직까지 없습니다.

(중요한 것은 아직까지는 없다는 점입니다. 투자는 언제 어떤 위험이 있을지 모르니 항상 주의하시기 바랍니다.)

투자의 장단점을 살펴보면,

장점

일반 예, 적금보다 수익률이 좋다. (예금 1%, 적금 2~3% 전후 상품이 많은 것에 반해 투자는 9~12% 정도의 상품도 많이 있음, {세전 기준})

과거에 비해 접근이 용이해져 어플만으로 손쉽게 투자 참여가 가능하다.

단점

원금 손실의 가능성까지도 염두에 두어야 한다. 또한, 상환이 지연될 수 있다.

만기 이전에 투자금 회수가 어렵다.

때문에, 하나의 상품이 수익률이 12% 라고 해서 거기에 돈을 다 집어넣으면 투자금 회수에 어려움을 겪거나 심하면 원금 손실까지도 생길 수 있습니다.

따라서, 지난번에 알아본 적금 풍차돌리기를 활용하여 투자 상품에 적용해보면 어떨까 합니다.

(개인적으론 풍차돌리기라고 이름 붙이기엔 애매하고 분산투자가 적절한 표현이라 생각됩니다.)

토스와 카카오페이를 살펴보면 굉장히 많은 투자상품이 꾸준히 업데이트 되고 있습니다.

실제로 토스는 100만건 이상의 투자가 진행 되었고, 카카오페이도 마감된 상품으로 580건이 안내 되어있습니다.

제가 틈틈히 살펴본 결과 많게는 하루에 3개이상의 투자상품이 열리기도 합니다.

따라서, 여러 투자 상품에 분산 투자를 하는게 어렵지 않다고 생각됩니다.

매달 120만원 씩 투자에 참여한다고 하면, (지난번 적금과 비교가 용이하도록 하기위해 120만원을 기준으로)

20~40만원 정도로 금액을 분산하여 투자 상품이 열릴때 마다 분산한 금액을 투자하는 것입니다.

예를들어,

8월 5일에

A상품, 수익률 9%, 8개월

B상품, 수익률 10%, 12개월

C상품, 수익률 9%, 10개월

이런식으로 상품이 열렸다고 하면 각각의 투자 상품에 20만원씩 투자하고.

8월 12일에

D상품, 수익률 8%, 8개월

E상품, 수익률 12%, 12개월

F상품, 수익률 10% 12개월

또 다른날 열린 각각의 상품에 20만원씩 투자해서 A,B,C,D,E,F 6개의 상품에 20만원씩 120만원을 투자할 수 있겠습니다.

혹은, 더 높은 수익률에 과감히 투자를 하고 싶다면 수익률 8~9%는 투자를 안하거나 10만원씩 넣고, 10~12%는 30~40만원씩 넣는 등 금액을 조절해가며 투자도 할 수 있으니 잘 알아보고 투자한다면 좋은 재테크가 될 것이라고 생각합니다.

몇번을 강조해도 부족하지 않기 때문에 다시한번 말씀드리지만,

저는 여러분께 절대 투자를 하라고 권유하는 것이 아닙니다. 투자라는 것이 존재하고 접근성이 좋아졌으니 고려해볼만 하다 생각되며, 항상 원금 손실까지도 염두에 두어, 투자를 한다면 분산 투자를 통해 안정성을 높이는 것이 좋아보인다. 라는 취지로 이번 포스팅을 작성하였습니다.

다른 어떤 재테크보다도 투자는 본인이 꼼꼼하게 알아보고 해야한다고 생각합니다.

기본적으로 고려해야될 부분은

- 원금 손실 가능성 (해당 투자 업체가 안전한지)

- 수익률이 높은 상품이어도 세금이 얼마나 붙고 실질적으로 얼만큼의 수익이 나는지

- 분산 투자

- 본인이 감당할 수 있는, 당장에 없어지더라도 큰일 나지 않는 금액으로 투자하기 (쉽게 말해 여윳돈으로 투자하기)

이정도로 생각됩니다.

저도 투자를 틈틈히 참여해보았는데 어떤 상품은 원금이 균등하게 상환되지 않고 밀리고 밀리다 막바지에 몰아나오기도 하고 그랬습니다. 여러 가능성을 고려하여 현명한 재테크 하시기 바랍니다!

포스팅에 수정해야할 부분이 있거나 같이 논의할 부분이 있으면 댓글 달아주시면 감사하겠습니다.

'정보 > 금융' 카테고리의 다른 글

| 적금 풍차돌리기란? 이를 활용해 투자 풍차돌리기를 해보는 건 어떨까. 1 (0) | 2019.07.26 |

|---|---|

| 신용카드 대금 결제일 언제로 하는 게 가장 좋을까? (0) | 2019.07.19 |